專訪|黃金還「香」嗎?聽聽專業人士怎麼說↓

近日國際金價再度攀升,惠理基金ETF業務高級策略師趙善德接受本報專訪時稱,美息上升對經濟的影響正在浮現,美國聯儲局去年起一路激進加息,美國經濟難免衰退,長遠將支持金價表現。他預料期金價格明年上望每盎司2300美元,並建議投資者從美股及相關資產抽出資金,轉為增持黃金。

市場對美國提早減息的憧憬正在升溫,但趙善德認為,美國的經濟數據仍然反覆,美聯儲決定是否減息時將採取謹慎態度。按當前情況來看,據他評估,美國經濟軟着陸的機會是50:50,未必會在明年第一季開始減息,減息周期在明年第二季或第三季才會開展。

01

全球央行積極吸納黃金

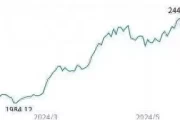

趙善德預期,期金價格明年上望每盎司2300美元。記者 蔡啟文攝

「若(美聯儲)延遲減息,短線而言,金價會回調。」趙善德認為,自2020年後來看,由於長債息口上升之下金價仍然上升,金價與息率之間已經沒有關連。他預期,即使今次減息,金價仍可能繼續上升,加上全球央行積極吸納黃金,將為金價帶來結構性支持。

部分國家外匯儲備 黃金佔比

據國家外匯管理局資料顯示,截至今年11月底止,其黃金儲備達到7158萬盎司,按月增加38萬盎司,這是自去年11月重啟增持以來,連續13個月增加。去年11月至今,國家累計增持894萬盎司,涉及金額約1220億元人民幣。

趙善德認為,雖然目前內地官方的黃金儲備只佔其整體外匯儲備的4%,遠較美國及歐洲逾60%為低,相信隨着內地繼續增持黃金,將會刺激黃金需求,利好金價。他續指出,隨着部分國家推行「去全球化」及地緣政治升溫,為了規避地緣政治風險,以及促使儲備多元化,全球各國尤其是中國近年漸趨積極增持黃金。另外,自從俄烏衝突爆發後,俄羅斯被剔出環球銀行金融電信協會(SWIFT),亦促使新興市場的央行思考是否仍以美元作為單一儲備,相信在上述因素支持下,將利好金價表現。

02

中長線可1950美元水平增持

支持金價另一個因素,就是美匯指數(DXY)見頂回落。DXY自去年9月高見112.6後拾級向下,雖然近月從100附近略為回升,但仍未返回去年9月的高位。趙善德認為,隨着DXY見頂,可能使到資金轉為增持黃金,相信待美聯儲減息時,資金將會轉向黃金。

全球央行積極吸納黃金,將為金價帶來結構性支持。資料圖片

在部署黃金投資方面,趙善德稱,一般情況下,建議投資者將5%至10%投放在黃金。但隨着今年黃金在一眾股票指數及大宗商品跑出,加上美國經濟明年能否軟着陸仍是未知數,即使美股及其相關資產仍有上升「水位」,但仍建議投資者減持這些資產,轉為增持較為穩定的資產如黃金。他又建議,中長線而言,投資者可於每盎司1950美元增持黃金。

03

實金ETF透明度高可自由買賣

隨着黃金價格上揚,投資者若要獲得金價上升的利潤,應如何在實金、紙黃金、黃金期貨以及黃金ETF之間取捨?惠理基金ETF業務高級策略師趙善德認為,若要投資黃金,應選擇實金ETF,原因是透明度高,且可以自由買賣,有助投資者分散部署。

趙善德表示,黃金期貨未有反映實金價格,且有轉倉風險;加上黃金期貨的入場門檻高,且有槓桿風險,故不建議散戶自由操作黃金期貨的買賣。

另一方面,相對實金,黃金ETF的買賣差價較窄,且沒有手工及損耗風險,值得散戶考慮。另外,黃金ETF種類繁多,包括實物黃金ETF、黃金價格ETF、槓桿黃金ETF、反向黃金ETF及金礦公司ETF等。在上述種類的黃金ETF之間,投資者又應如何取捨?趙善德認為,實物黃金ETF追蹤黃金實物,表現與黃金價格接近。金礦股ETF的升跌,則並非反映黃金價格,而是反映金礦股表現。

至於槓桿黃金ETF,趙善德表示,雖然涉及黃金價格表現,但會出現損耗,從長遠回報的角度看,回報亦遠遜於實物黃金ETF。

04

高淨值客戶看重實物黃金倉儲

惠理集團發行的價值黃金ETF(3081)是市場上唯一在香港庫存實金的香港黃金ETF。惠理基金ETF業務高級策略師趙善德表示,據投資者反映,他們購入價值黃金ETF,主因是規避政治風險,其中不少來自亞洲區的高淨值客戶,就是看重惠理在香港設有金庫,有助他們規避政治風險,而投資價值黃金ETF。

貴金屬儲存庫位於香港國際機場禁區,佔地340平方米,存量150噸,當年有盛大的開幕儀式。資料圖片

目前,香港的貴金屬儲存庫是由香港機場管理局全資擁有和營運。資料顯示,貴金屬儲存庫自2009年成立後,金管局亦將手上持有的黃金,從海外搬回此處存放。該貴金屬儲存庫位於香港國際機場禁區,佔地340平方米,存量150噸。其中,惠理集團在該貴金屬儲存庫存放約3噸的實物金條,每條值40萬元。

趙善德稱,公司在香港貴金屬儲存庫存有黃金,除了可提升旗下黃金ETF的信譽及可靠度,更可助公司利用實物黃金,然後將之代幣化。他續說,正考慮發行與虛擬資產及代幣相關的ETF,相信隨加密貨幣市場趨向成熟以及監管有序之下,將可促進虛擬資產的發展。【商報圖說】

年結:金價升 油價穩

2023年即將結束,近年大幅波動的國際商品市場,年終回顧表現若何?

金價自2019年底從每盎司1200美元水平開展升浪,主要受中美貿易摩擦升級,及美聯儲自金融海嘯後首次減息等帶動。及至疫情來襲,加上俄烏戰爭爆發,資金避險需求再增,進一步刺激金價在2020年中突破2000美元高位。2022年美國進入加息周期,一度令金價下試1600美元。踏入2023年,高息環境下仍無阻金價牛市重臨,尤其巴以衝突等地緣局勢日益複雜,和最近減息憧憬令美元變弱,更令金價創出新高,一度突破2100美元關口。油價前幾年表現大起大落,疫情一度令期貨價格於2020年跌至負數,2022年的俄烏戰火卻又推高每桶價格至逾130美元。之後,油價開始反覆回穩,自去年中跌穿100美元後,迄今大部分時間都在60多至90多美元之間徘徊,跟疫前分別不大。

單計2023年,油價僅上漲約7%,高低波幅不超過20%。展望2024年地緣局勢發展既是關鍵,但息口回落、美元續弱已是市場共識,相信會續利好金價油價。來源 香港商報

記者鄺偉軒編輯 向明

審讀 姚卓玲

審核 Oriole監製 雨杉

版权声明

本文仅代表作者观点,不代表本站立场。

作者文章

- 直观:白条加油购额度怎么取出来,怎么找套线商家 2025-07-06 15:52

- 盘点:白条靠谱店铺在哪秒到账方法讲解给大家 2025-07-06 15:52

- 盘点:靠谱商家教你哪个店铺套白条(这个商家秒到账太牛了) 2025-07-06 15:52

- 盘点:白条提现一手商家怎么操作,怎么找套线商家 2025-07-06 15:52

- 盘点:京东白条找靠谱商家秒到,试试这7个简单方法 2025-07-06 15:52

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。